近年来,保险资金(简称“险资”)作为资本市场的重要参与者,逐步加大对私募股权(Private Equity, PE)的投资力度,规模已突破万亿元。险资投资私募股权不仅有助于优化资产配置、提升长期收益,还能支持实体经济发展。这一过程涉及复杂的风险管理、合规要求和投资策略。本文将从险资投资私募股权的背景、主要方式、管理策略及风险控制等方面展开分析。

一、险资投资私募股权的背景与动因

险资规模庞大,截至2023年,中国保险业总资产已超过20万亿元,其中可投资于私募股权的资金规模达万亿级别。监管政策逐步放宽,如《保险资金投资股权暂行办法》等文件,允许险资通过直接投资、间接投资等方式参与私募股权。主要动因包括:一是追求长期稳定收益,私募股权投资通常具有较高的回报潜力,能对冲通胀风险;二是分散资产组合,降低对传统债券和股票市场的依赖;三是服务国家战略,支持科技创新、中小企业发展。

二、险资投资私募股权的主要方式

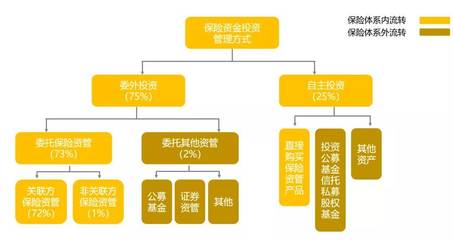

险资投资私募股权主要通过以下途径:

- 直接投资:险资作为有限合伙人(LP)参与私募股权基金,或直接投资项目企业。这种方式能获得更高控制权,但需较强的投研能力和风险承担能力。例如,中国人寿、平安保险等大型险企常设立专项基金,投资于高科技、医疗健康等领域。

- 间接投资:通过投资母基金(FOF)或与其他机构合作,分散风险。险资可借助专业管理人的经验,降低直接投资的操作难度。

- 联合投资:与私募股权基金或其他险资合作,共同投资项目,共享资源和风险。这种方式能提高投资效率,但需注意协同管理。

三、股权投资管理策略

有效的股权投资管理是险资成功投资私募股权的关键,具体策略包括:

- 资产配置与筛选:险资需根据风险偏好和收益目标,合理分配资金到不同行业和阶段的私募股权项目。优先选择符合国家政策导向的领域,如绿色能源、人工智能等,并进行严格的尽职调查,评估企业成长性、管理团队和退出潜力。

- 投后管理:险资作为投资者,应积极参与被投企业的治理,提供战略指导、资源对接等增值服务。例如,通过董事会席位监控运营,帮助企业优化财务和运营效率,以提升投资价值。

- 退出机制规划:险资需提前规划退出路径,如通过IPO、并购或二级市场转让实现收益。考虑到私募股权投资周期较长(通常5-10年),险资应动态评估市场环境,选择最佳退出时机,确保流动性。

四、风险控制与合规要求

险资投资私募股权面临市场风险、流动性风险和操作风险等,需加强风控措施:

- 合规管理:严格遵守监管规定,如投资比例限制(例如,单一私募股权基金投资不得超过险资总资产的一定比例),并定期披露投资情况。

- 风险分散:通过多元化投资组合,避免过度集中于某一行业或项目,建立风险评估模型,动态监控投资表现。

- 专业团队建设:险资需培养或引进具备私募股权投资经验的人才,提升投研和风控能力。同时,可借助外部顾问,弥补内部短板。

五、未来展望

随着中国经济结构转型和资本市场深化,险资投资私募股权将更加普遍。未来,险资可能进一步探索跨境投资、ESG(环境、社会和治理)投资等新领域,以提升全球竞争力。监管环境变化和市场波动仍将带来挑战,险资需持续优化管理策略,平衡收益与风险。

万亿险资投资私募股权是一项系统工程,需结合长期视野和精细管理。通过科学的股权投资管理,险资不仅能实现资产保值增值,还能为实体经济注入活力,推动高质量发展。投资者应关注政策动态和市场趋势,以灵活应对变化。