一、引言

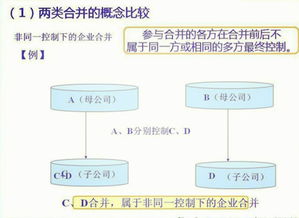

在复杂的企业并购活动中,非同一控制下的企业合并因其市场化和公允价值特性,成为商业实践中的重要课题。此类合并中,长期股权投资初始入账价值的确定,不仅是会计处理的核心起点,更是影响合并后财务报表真实性与可比性的关键。其计算逻辑严格遵循企业会计准则,旨在反映收购方为获取被投资单位股权所支付对价的公允价值。

二、核心原则:购买法下的公允价值计量

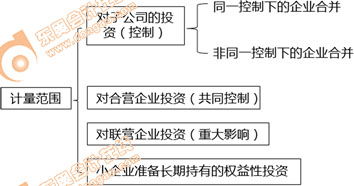

非同一控制下的企业合并,会计处理采用购买法。其核心原则是,收购方支付的合并成本(即长期股权投资的初始入账价值)应以公允价值为基础进行计量。这里的合并成本,是指购买方为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值之和。

三、长期股权投资入账价值的具体计算

长期股权投资的初始成本按以下方式确定:

- 一次交易实现合并:

- 基本公式:长期股权投资初始成本 = 购买方支付的合并对价的公允价值。

- 对价形式:包括支付的现金、转让非现金资产的公允价值、发行或承担债务的公允价值以及发行权益性证券的公允价值。

- 直接相关费用处理:与合并直接相关的法律费、评估费、审计费等中介费用,应于发生时计入当期损益(管理费用),不构成长期股权投资的初始投资成本。但发行权益性证券或债务性证券的手续费、佣金等,应冲减权益(资本公积)或计入债务的初始确认金额。

- 多次交易分步实现合并:

- 在合并财务报表中,应将原持有的股权(如按权益法核算或作为金融资产)在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期损益。

- 长期股权投资的合并成本 = 原持有股权在购买日的公允价值 + 购买日新增投资所支付对价的公允价值。

四、合并对价与可辨认净资产公允价值的差额处理

确定长期股权投资成本后,需将其与购买日享有的被购买方可辨认净资产公允价值的份额进行比较:

- 合并成本 > 享有的可辨认净资产公允价值份额:差额确认为商誉。该商誉在个别财务报表中体现于长期股权投资成本内,在合并财务报表中作为单独项目列示,并每年进行减值测试。

- 合并成本 < 享有的可辨认净资产公允价值份额:差额应首先复核评估过程,若确属廉价购买,其差额计入当期损益(营业外收入)。

五、后续计量:成本法与权益法的适用

初始计量后,长期股权投资的后续计量方法取决于投资方对被投资单位的影响程度:

- 成本法:适用于投资方能够实施控制的被投资单位(即子公司)。在成本法下,长期股权投资按初始投资成本计量,除追加或收回投资外,账面价值一般保持不变。被投资单位宣告分派的现金股利或利润,确认为当期投资收益。

- 权益法:适用于投资方对被投资单位具有共同控制或重大影响的情形(即合营企业或联营企业)。在权益法下,长期股权投资的账面价值随被投资单位所有者权益的变动而调整。投资方确认应享有或分担的被投资单位净损益的份额(需考虑投资时点公允价值调整及内部交易未实现损益的抵销),以及其他综合收益和除净损益、利润分配以外的所有者权益变动的份额。

六、股权投资管理的关键环节

基于准确的会计计量,有效的股权投资管理应贯穿始终:

- 投前尽职调查与估值:精确评估被投资单位可辨认资产、负债的公允价值,是合理确定合并成本与商誉的基础。

- 合并日会计处理的严谨性:确保合并成本计量、费用归集、公允价值评估符合准则要求。

- 后续计量与信息披露:正确运用成本法或权益法,及时、充分披露合并相关信息及商誉减值风险。

- 价值整合与协同效应追踪:会计处理是手段,管理的核心在于实现并购的战略与财务目标,持续追踪协同效应,并对商誉等资产进行动态的减值评估。

七、结论

非同一控制下企业合并长期股权投资的入账价值,其计算基石是购买方支付合并对价的公允价值。这一计量不仅要求严谨的会计判断与技术操作,更与并购战略、尽职调查和后续整合管理紧密相连。准确的计算与恰当的后续计量,是真实反映企业并购经济实质、保障会计信息质量、并实施有效股权投资管理的重要前提。财务人员与管理者必须深入理解其原理与应用,以支撑科学的投资决策与稳健的财务管理。